インボイス制度のおさらい

1.インボイス制度とは?

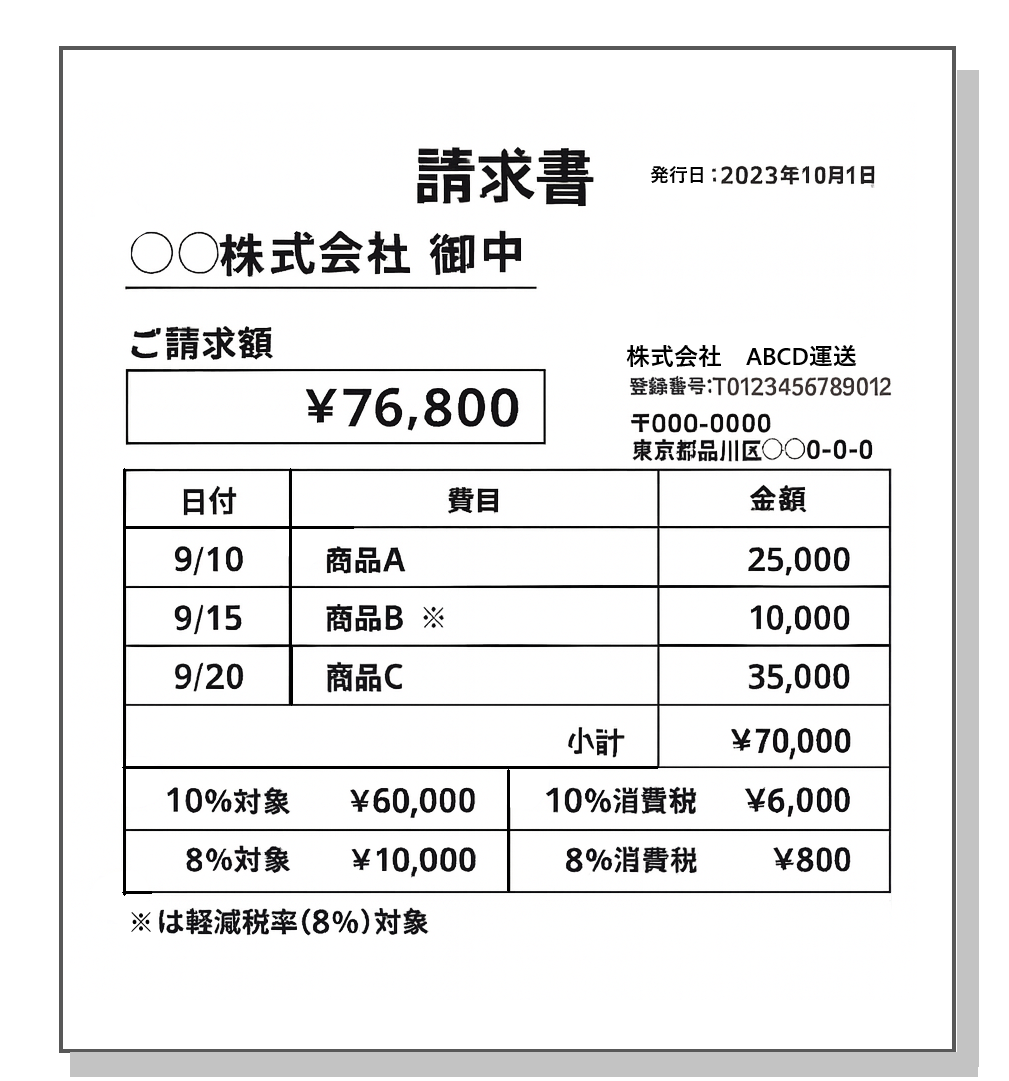

インボイス制度(適格請求書等保存方式)は、2023年10月1日から開始された消費税の新しい制度です。

インボイス(適格請求書)を発行・保存することで、消費税の仕入税額控除が受けられる仕組みとなっています。

2.インボイス(適格請求書)の要件

インボイスには以下の項目を記載する必要があります。

・登録番号(インボイス番号)

・取引年月日

・取引内容

・税率ごとの金額(8%・10%等の区別)

・適用税率と消費税額

・書類の交付を受ける事業者の氏名または名称

請求書でやり取りするような事業者間の取引では上記の記載が必要となりますが、小売店や飲食店でもらうインボイス(領収書やレシート)は、宛名が不要であるなど、簡易的なインボイスで問題ありません。

また、会社の経費として使う場合、「領収書」と「レシート」のどちらが良いかと聞かれることがありますが、手書きでお品代と書かれている領収書よりも、レジから打ち出され購入物品が細かく記載されているレシートの方が、信用性が高いと考えられます。

3.インボイス制度の影響

インボイス制度で一番影響を受けるのは、インボイス番号を取得していない免税事業者と、そのような免税事業者から仕入れをする事業者です。

インボイス登録をしていない免税事業者から仕入れた場合は、支払った消費税を売上の消費税から引けずに、決算時に税務署へ納める消費税額が大きくなります。

4.インボイス制度の特例

免税事業者との取引に関する経過措置(特例)

①2023年10月~2026年9月まで

8割特例(免税事業者へ支払った消費税のうち、8割分は仕入税額控除を受けられる)

②2026年10月~2029年9月まで

5割特例(免税事業者へ支払った消費税のうち、5割分は仕入税額控除を受けられる)

③2029年10月~

経過措置なし(免税事業者へ支払った消費税は、仕入税額控除を受けられない)

8割特例の経過措置もあと1年半ほどで終了し、5割特例になります。免税事業者からの仕入・外注が多い会社は、消費税の負担がこれまで以上に大きくなるため、今後どのように取引していくか、ここ1年ほどで検討する必要があります。

中小企業倒産防止共済

倒産防止共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。無担保・無保証人で掛金(月額5千円~20万円)の最高10倍(上限8,000万)まで借入でき、掛金は必要経費に算入できます。自己都合の解約であっても、40ヶ月以上継続して納めていれば、掛金全額が戻る点もメリットです。

ご加入を検討される場合は、ご相談ください。