2026年 新年のご挨拶

明けましておめでとうございます。

旧年中は大変お世話になり、社員一同心より御礼申し上げます。

本年も、更なるサービスの向上に努めて参りますので、より一層のご支援、お引立てを賜りますようお願い申し上げます。

皆様のご健康とご多幸をお祈りし、新年のご挨拶とさせていただきます。

本年も宜しくお願い申し上げます。

1月のこよみ

法人税中間納付期限

5月決算法人・・・2月2日

(前期の法人税20万超の場合)

消費税の中間納付期限

8月決算・11月決算・2月決算法人・・・2月2日

(前期分の消費税額によります)

年末年始の営業に関するご案内

師走の候、ますますご健勝のこととお慶び申し上げます。平素より格別のご高配を賜り厚く御礼申し上げます。

さて、弊社では年末年始につきまして下記のとおり休業いたします。

弊社の年末年始休業期間は下記の通りです。

休業期間:12月27日(土)~1月4日(日)

営業開始:1月5日(月)より

お休み期間中は何かとご迷惑をおかけいたしますが、どうぞよろしくお願いいたします。

12月のこよみ

法人税中間納付期限

4月決算法人・・・1月5日

(前期の法人税20万超の場合)

消費税の中間納付期限

7月決算・10月決算・1月決算法人・・・1月5日

(前期分の消費税額によります)

11月のこよみ

法人税中間納付期限

3月決算法人・・・12月1日

(前期の法人税20万超の場合)

消費税の中間納付期限

6月決算・12月決算・3月決算法人・・・12月1日

(前期分の消費税額によります)

最低賃金の改定(令和7年度)

1 地域別最低賃金の改定

令和7年度の地域別最低賃金が発表され、10月から順次改定(増額)されます。

引上げ額は全国平均で66円となり、時間当たりの最低賃金の平均はとうとう1,100円を超え、1,121円まで上がります。令和6年度までは、900円台の地域が過半数でしたが、令和7年度においては全ての都道府県が1,000円以上になりました。(最低金額は沖縄県と高知県の1,023円)

なお、1,200円を超えた地域は東京(1,226円)、神奈川(1,225円)の2つで、1,100円台は埼玉、千葉、愛知、京都、大阪、兵庫の6つとなります。

2 最低賃金の改定時期

毎年10月に最低賃金が改定されますが、令和7年度はその改定時期が都道府県によってかなりのぶれ幅があります。

・10月改定→21地域 ・11月改定→12地域 ・12月改定→8地域 ・1月改定→4地域 ・3月改定→2地域

3 最低賃金の計算について

最低賃金の改定にあたり気を付けなればならないのは、雇用する労働者に対する賃金が最低賃金を下回っていないかです。最低賃金制度は、働くすべての人に賃金の最低額を保障する制度で、正社員だけでなく、パート・アルバイトを含めたすべての従業員が対象となります。

最低賃金は時間給で表示されていますが、時給制のアルバイトやパートだけでなく、日給制や月給制の従業員も対象となるため、確認が必要です。最低賃金の対象となる賃金は、「基本給」と「諸手当(職務手当など)」です。以下のような賃金や手当は含まれないので注意が必要です。

(対象とならない賃金)

・賞与(1ヶ月を超える期間ごとに支払われる賃金)

・時間外勤務手当

・休日出勤手当

・深夜勤務手当

・精皆手当

・通勤手当

・家族手当

4 「年収の壁」への影響

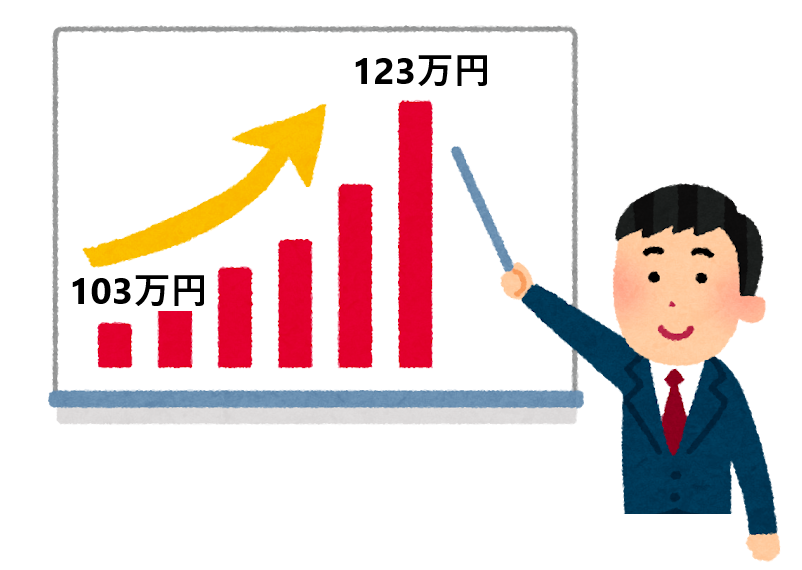

最低賃金の改定(増額)は、配偶者や子どもを扶養親族に入れられるかにも影響します。いわゆる「103万円の壁」(給与所得者は年収103万円以下なら扶養家族)です。今までと同じ時間数働いたとしても時給が上がることにより、この壁を超えてしまうことがあるためです。

なお、この「103万円の壁」は、令和7年度税制改正により「123万円」まで引き上げられました。さらに、19歳以上23歳未満の扶養親族(特定扶養親族)の所得制限も緩和され、年収150万円以下まで満額の所得控除を受けられるようになりました。

配偶者控除や扶養控除を受けるため、年末近くに勤務時間数を調整していた方にとっては、各種改正が入っており、調整が複雑な年と言えそうです

彼岸花

羽村市のお隣の瑞穂町みずほエコパークは彼岸花が満開

年々株が増えているのかも

白花曼殊沙華も若干咲いています

観るなら早目がお勧めです

10月のこよみ

法人税中間納付期限

2月決算法人・・・10月31日

(前期の法人税20万超の場合)

消費税の中間納付期限

5月決算・11月決算・2月決算法人・・・10月31日

(前期分の消費税額によります)

法人税率と所得税率の比較

法人の決算や、個人の確定申告において、

税金の負担が重いと感じている方が多いかと思いますが、

今回は、実際の税負担額や税率が

どれくらいなのかを見ていきたいと思います。

まずは、法人税です。法人税には、国税である「法人税」「地方法人税」と、地方税である「法人道府県民税」「法人市町村民税」があります。国税・地方税合わせた法人税等は、利益の額によって税率が段階的に上がります。(下図参照)

|

利益

|

法人税等

|

負担率

|

|

1,000,000

|

261,100

|

26.10%

|

|

5,000,000

|

1,051,800

|

21.00%

|

|

10,000,000

|

2,339,500

|

23.40%

|

|

20,000,000

|

5,523,600

|

27.60%

|

|

30,000,000

|

8,707,700

|

29.00%

|

|

50,000,000

|

15,564,400

|

31.10%

|

|

100,000,000

|

34,206,200

|

34.20%

|

概ね20%から始まり、利益額が数千万まで上がっていくと、30%を超え、最終的には35%近くになります。

なお、利益が100万の時の負担率が26.1%と高くなっているのは、利益額に関わらずかかってくる7万円の均等割り額があるからです。

ここで問題となってくるのは、法人税等は、基本的には支払っても「経費」として扱えないところです。そのため、少しでも税負担を下げたい、税率を下げたいと考えた場合に、経費を増やして、利益を下げることを考えるわけです。

例えば、

「今期は利益が出そうだから、役員報酬を上げよう」と社長が考えた場合、法人としては、経費(役員報酬)が増えるため利益は減り、法人税の負担が減ります。

一方で、社長個人の側面から考えた場合には、役員報酬が上がることで「所得」が上がり、今度は「所得税」や「住民税」などの負担が増えてくるのです。

以下の表をご覧ください。

(なお、所得は収入から必要経費や所得控除額を引いた金額で計算しています。年収とは異なりますのでご注意ください。)

|

所得

|

所得税

|

負担率

|

住民税

|

負担率

|

|

1,000,000

|

50,000

|

5.0%

|

102,500

|

10.3%

|

|

2,000,000

|

102,500

|

5.1%

|

202,500

|

10.1%

|

|

3,000,000

|

202,500

|

6.8%

|

302,500

|

10.1%

|

|

4,000,000

|

372,500

|

9.3%

|

402,500

|

10.0%

|

|

7,000,000

|

974,000

|

13.9%

|

702,500

|

10.0%

|

|

10,000,000

|

1,764,000

|

17.6%

|

1,002,500

|

10.0%

|

|

20,000,000

|

5,204,000

|

26.0%

|

2,002,500

|

10.0%

|

|

30,000,000

|

9,204,000

|

30.7%

|

3,005,000

|

10.0%

|

|

50,000,000

|

17,704,000

|

35.4%

|

5,005,000

|

10.0%

|

|

100,000,000

|

40,204,000

|

40.2%

|

10,005,000

|

10.0%

|

所得税は、5%から始まって、所得が1千万を超えるあたりから20%を超え、最終的には40%まで到達します。これは、所得が上がれば上がるほど所得税が上がる「累進課税」の仕組みになっているからです。一方で住民税は、所得の金額に関わらず、基本は一律10%です。(実は、所得が400万ほどまでは、所得税より住民税の負担率の方が高くなります。)

このように、法人と個人(法人の社長)の側面で見た場合には、

法人の経費(役員報酬)を増やせば、

個人(社長)の税負担が増えるという相反する関係となっています。

9月のこよみ

法人税中間納付期限

1月決算法人・・・99月30日

(前期の法人税20万超の場合)

消費税の中間納付期限

4月決算・10月決算・1月決算法人・・・9月30日

(前期分の消費税額によります)