5月のこよみ

5月の税務処理事項

□法人税中間納付期限

9月決算法人・・・6月2日

(前期の法人税20万超の場合)

□消費税の中間納付期限

6月決算・9月決算・12月決算法人・・・6月2日

(前期分の消費税額によります)

4月のこよみ

4月の税務処理事項

□法人税中間納付期限

8月決算法人・・・4月30日

(前期の法人税20万超の場合)

□消費税の中間納付期限

5月決算・8月決算・11月決算法人・・・4月30日

(前期分の消費税額によります)

3月のこよみ

3月の税務処理事項

□法人税中間納付期限

7月決算法人・・・3月31日

(前期の法人税20万超の場合)

□消費税の中間納付期限

4月決算・7月決算・10月決算法人・・・3月31日

(前期分の消費税額によります)

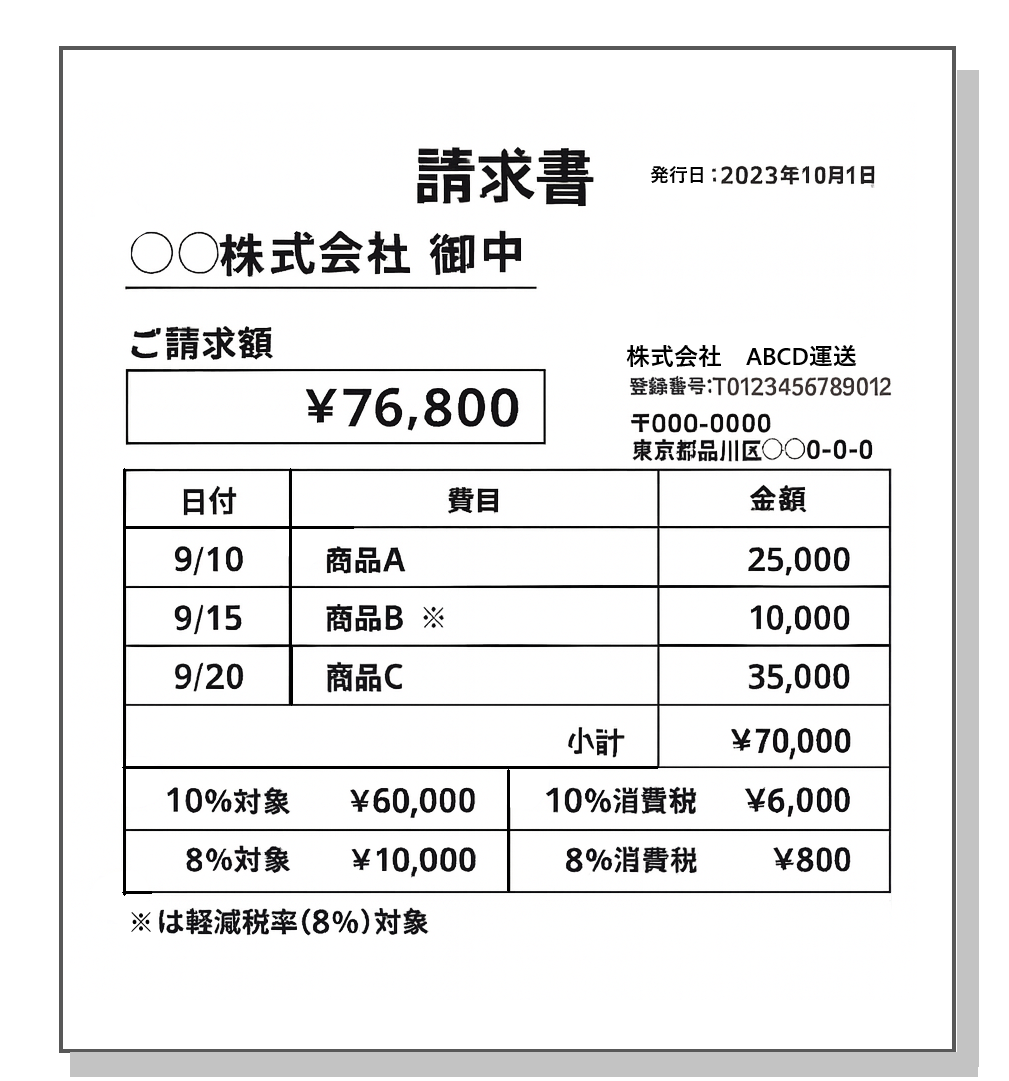

インボイス制度のおさらい

1.インボイス制度とは?

インボイス制度(適格請求書等保存方式)は、2023年10月1日から開始された消費税の新しい制度です。

インボイス(適格請求書)を発行・保存することで、消費税の仕入税額控除が受けられる仕組みとなっています。

2.インボイス(適格請求書)の要件

インボイスには以下の項目を記載する必要があります。

・登録番号(インボイス番号)

・取引年月日

・取引内容

・税率ごとの金額(8%・10%等の区別)

・適用税率と消費税額

・書類の交付を受ける事業者の氏名または名称

請求書でやり取りするような事業者間の取引では上記の記載が必要となりますが、小売店や飲食店でもらうインボイス(領収書やレシート)は、宛名が不要であるなど、簡易的なインボイスで問題ありません。

また、会社の経費として使う場合、「領収書」と「レシート」のどちらが良いかと聞かれることがありますが、手書きでお品代と書かれている領収書よりも、レジから打ち出され購入物品が細かく記載されているレシートの方が、信用性が高いと考えられます。

3.インボイス制度の影響

インボイス制度で一番影響を受けるのは、インボイス番号を取得していない免税事業者と、そのような免税事業者から仕入れをする事業者です。

インボイス登録をしていない免税事業者から仕入れた場合は、支払った消費税を売上の消費税から引けずに、決算時に税務署へ納める消費税額が大きくなります。

4.インボイス制度の特例

免税事業者との取引に関する経過措置(特例)

①2023年10月~2026年9月まで

8割特例(免税事業者へ支払った消費税のうち、8割分は仕入税額控除を受けられる)

②2026年10月~2029年9月まで

5割特例(免税事業者へ支払った消費税のうち、5割分は仕入税額控除を受けられる)

③2029年10月~

経過措置なし(免税事業者へ支払った消費税は、仕入税額控除を受けられない)

8割特例の経過措置もあと1年半ほどで終了し、5割特例になります。免税事業者からの仕入・外注が多い会社は、消費税の負担がこれまで以上に大きくなるため、今後どのように取引していくか、ここ1年ほどで検討する必要があります。

中小企業倒産防止共済

倒産防止共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。無担保・無保証人で掛金(月額5千円~20万円)の最高10倍(上限8,000万)まで借入でき、掛金は必要経費に算入できます。自己都合の解約であっても、40ヶ月以上継続して納めていれば、掛金全額が戻る点もメリットです。

ご加入を検討される場合は、ご相談ください。

2月のこよみ

2月の税務処理事項

□法人税中間納付期限

6月決算法人・・・2月28日

(前期の法人税20万超の場合)

□消費税の中間納付期限

3月決算・6月決算・9月決算法人・・・2月28日

(前期分の消費税額によります)

令和6年分の確定申告

あと2日で2月となり、今年も確定申告の時期がやってきました。

今年は定額減税の影響により確定申告書の様式も変更になっており、また、誰が定額減税を受けるかの判定で扶養家族の確認が非常に重要となっております。

還付申告は既に受付が開始されていますが、通常の確定申告は2月17日(月)から3月17日(月)までの期間となっております。毎年申告している方は大丈夫かと思いますが、期限内に申告・納付が完了するようにしましょう。

(1)所得税確定申告の対象者

□給与以外の所得がある(不動産収入など)

□医療費控除の還付を受ける(10万円以上の医療費)

□ふるさと納税(ワンストップ特例を申請していない)

□2枚以上の源泉徴収票を持っている(2ヶ所給与)

□住宅ローン控除を受ける方(R6年に家を建てた)

□インボイス番号を取得した(消費税の申告)

これら以外にも申告をしなければいけない場合や、還付を受けられる場合もあります。

(2)申告の方法

□紙申告

今年から申告書の控えに税務署の押印がもらえません。

申告した内容が分かるように、提出前に一部コピーを取っておきましょう。

□電子申告(e-Tax)

マイナンバーカードがあればスマートフォンやご自宅のパソコンから電子申告ができます。

(PCの場合にはカードリーダーが必要です。)

(3)納税の方法

□納付書による納付

金融機関や税務署で納税します。今年から税務署の窓口での納付が15時までとなります。

(納税証明書の発行手数料の支払も同様です。)昨年より時間が短縮されていますのでご注意ください。

□振替納税(口座引き落とし)

毎年確定申告をする方は、口座振替のハガキを出しておくと便利です。

(3月15日までに提出すれば今回申告分から振替納税が可能です。)

なお、e-Taxが出来る方は、オンライン上で振替納税の登録が可能です。

(ただし、キャッシュカードの暗証番号の入力が必要)

□QRコード納付(コンビニ納付)

30万円以下の税金ならコンビニの窓口で納付可能です。

ただし、クレジットカードや電子マネーでの支払いはできません(現金納付)。

日中に金融機関で納付できない方には便利ですね。

これ以外にも、クレジットカードやインターネットバンキング、Pay払いなど各種納付方法があります。

(4)贈与税の確定申告

3月17日は、所得税の確定申告の期限だけではなく、贈与税の確定申告の期限でもあります。

□110万円以上の贈与

□住宅取得資金の贈与

□相続時精算課税制度の届出など、昨年中に贈与をして、贈与税の申告の対象となる方は、お忘れなく申告・届出をしましょう。

1月のこよみ

1月の税務処理事項

□法人税中間納付期限

5月決算法人・・・1月31日

(前期の法人税20万超の場合)

□消費税の中間納付期限

2月決算・5月決算・8月決算法人・・・1月31日

(前期分の消費税額によります)

NEWSで一年を振り返り

今年最後のNEWSです。

今回は、この1年間で取り上げた記事を振り返ってみたいと思います。

☐納付書の事前送付の取りやめ

e-Taxにより申告書を提出している法人については、納付書の事前送付が取りやめとなりました。

現在は、消費税の中間についてのみ、紙の納付書が税務署より届いておりますが、将来的にはe-Taxや電子納税が主流になっていくでしょう。

☐定額減税

6月から始まった定額減税。所得税3万円と住民税1万円が減税されます。給与計算や年末調整、そして事前の調整給付があったり、事務的にも非常に煩雑となり定額減税に振り回された半年間でした。

☐交際費に関する税制改正

1人当たり5,000円以下の飲食代等については交際費から除外して法人税を計算することができましたが、令和6年度の税制改正により、この5,000円が1万円に引き上げられました。コロナ禍以前の水準に戻るとも思えず、中小企業の交際費の経費算入上限800万円を超えることもほとんどなく、あまり効果はないと思われます。

☐相続登記の義務化

所有者不明土地の解消に向けて、令和6年4月1日から不動産(土地・建物)の相続登記が義務化されました。

将来的な相続に向けて、所有者名義の整備の関心が高まっています。

☐マイナンバー関連

マイナンバーカードの保有率が8割近くと数年前と比べてかなり増加しました。

12月より保険証のマイナンバーカード化も始まっています。

☐賃金のデジタル払い

PayPayなどによる賃金のデジタル払いが可能になりました。

給与明細のWeb化も増えてきています。

☐最低賃金の引き上げ、過去最大に

東京都では1,113円から50円の引上額となっており、

全国で一番高い1,163円となりました。

☐相続関係(相続時精算課税制度など)

相続時の贈与加算の期間が3年から7年に変更となるととともに、

相続時精算課税制度に110万の基礎控除が新設されました。

☐収受日付印の押なつが廃止へ

来年1月以降の確定申告書の提出などでは、税務署での控え印の押印は廃止となります

2024年も残すところ、あと6日となりました。皆様にとってどんな1年だったでしょうか。先日発表された「今年の漢字」は「金」(キン・かね)でしたね。オリンピックイヤーに選ばれやすい漢字ですが、どちらかと言えば「裏金問題」や「闇バイト」、「物価高騰」などのマイナス面が目立ったのではないでしょうか。来年は穏やかな年になることを願うばかりです。

井澤会計事務所・㈱AtoZ B・Sは、12/28(土)~1/5(日)までは冬季休暇となります。来年もどうぞよろしくお願い申し上げます。

年末年始のお知らせ

今年も一年、格別のご愛顧を賜りまして、厚くお礼申し上げます。

来年も、皆様により一層のご満足をいただけるよう、スタッフ一同サービスを向上させる所存ですので、変わらぬご愛顧のほど、どうぞよろしくお願いいたします。

来る年も皆様のご健康とご多幸を心よりお祈り申し上げます。

弊社の年末年始休業期間は下記の通りです。

休業期間:12月28日(土)~1月5日(日)

営業開始:1月6日(月)より

お休み期間中は何かとご迷惑をおかけいたしますが、どうぞよろしくお願いいたします。

収受日付印の押なつが廃止へ

国税庁は、令和7年1月から書面で提出された申告書等の控えに収受日付印の押なつを行わないと発表しています。

これまでは提出用と控え用の2部を税務署に持っていき、収受印が押された控えを持ち帰って保管していたと思いますが、来年からは税務署の窓口で提出するのは提出用の1部だけとなります。

国税庁は、「あらゆる税務手続きが税務署に行かずにできる社会」を目指し、申告手続きのオンライン化、事務処理の電子化など税務行政のDX化を進めており、その一環として押印が廃止となるわけです。

令和6年11月に国税庁より発表されたe-taxの利用状況等によると、

令和元年度は12,435,802件(47.5%)であった所得税申告のオンライン利用率が、

令和3年度には15,291,265件(59.2%)、令和5年度には18,394,172件(69.3%)と、

年々オンライン利用率が増えてきているのが分かります。

ただし、パソコンやスマートフォンの操作に慣れていない高齢者に

e-taxがどこまで浸透していくかは微妙なところで、今後の推移に注目です。

国税庁は、来年1月からの押印廃止に伴い、当分の間の対応として、希望者には申告書等を収受した日付や税務署名を記載したリーフレットが交付されます。

このリーフレットには提出日付と税務署名は記載されるものの、「令和6年分所得税確定申告書」など、何を提出したかはメモ欄に提出者自身で記入する用紙となっており、提出内容を証明するものでもなく、あくまで備忘録替わりと思っておいた方が良いです。

また、書面提出した申告書の内容について、以下のような方法が設けられます。

(1) 申告書等情報取得サービス

書面(又はe-tax)により提出した所得税の確定申告書・青色決算書・収支内訳書(直近3年分のみ)は、

パソコンやスマートフォンからマイナンバーカードとe-taxソフトを使って、PDFファイルを取得申請ができます。

(2) 税務署での申告書等の閲覧サービス

納税地の税務署の窓口で過去に提出した申告書の内容を確認する方法です。(一定の場合は写真撮影が可能)