9月のこよみ

□法人税中間納付期限

1月決算法人・・・9月30日

(前期の法人税20万超の場合)

□消費税の中間納付期限

10月決算・1月決算・4月決算法人・・・9月30日

(前期分の消費税額によります)

国民年金保険料の納付方法

会社員は、毎月の給料から社会保険料(健康保険料や年金保険料)が天引きされていて、年末調整において所得控除としてその分所得税が減額されます。

この社会保険料控除ですが、本人分だけではなく同一生計の配偶者や家族の分を支払った場合には、その家族の分も本人の所得控除として扱うことができます。

家族の中でも所得の高い方が支払って所得控除を受けた方が家計全体としてお得になります。

また、国民年金保険料については納付書での納付の他にも各種納付方法があり、払い方によっては割引を受けられる場合があります。

(1)納付書での納付

(2)口座振替での納付

(3)クレジットカード納付

(4)スマートフォンアプリでの納付

(5)ねんきんネットでの納付

この中で納付書・口座振替・クレジットカードで前納した場合に納付額の割引があります。

(納付書・クレジットカード納付の場合)

|

納付方法

|

2年前納

|

1年前納

|

6か月前納

|

|

納付額

|

398,590円

|

200,140円

|

101,050円

|

|

割引額

|

15,290円

|

3,620円

|

830円

|

|

納付方法

|

2年前納

|

1年前納

|

6か月前納

|

|

納付額

|

397,290円

|

199,490円

|

100,720円

|

|

割引額

|

16,590円

|

4,270円

|

1,160円

|

一番割引額が高いのは「口座振替・2年前納」で約4%の割引率となります。なおクレジットカードやスマホアプリによっては、ポイントが付く場合があります。

国民年金保険料は、令和5年度は16,520円、令和6年度16,980円、令和7年度17,510円と年々上がっており、10年前と比較すると年間23,000円ほど上がっています。

誰が支払うか、また、どのように支払うかによっても実質的な負担額が変わってきますので、一度ご検討してみてはいかがでしょうか。

7月もしくは8月に、お住いの市区町村から定額減税調整給付金の支給確認書が対象者に送られてきています。

これは、令和5年の所得から推定して、定額減税(所得税3万円、住民税1万円)を全額受けられないと見込まれる方に先立って支給する調整給付金です。

令和5年の源泉徴収票や確定申告書を基に計算されており、1万円単位に切り上げ支給されます。

この確認書が届いている場合には、必ず返送期限までに市区町村に提出しましょう。期限までに提出しない場合には、調整給付金の支給を辞退したとみなされますのでご注意ください。

酒のしおり

令和6年7月17日、国税庁は「酒のしおり(令和6年6月)」を公表しました。

「酒のしおり」とは、毎年国税庁が公表している、酒類産業に関わる各種データをまとめた資料です。

酒税の税率や酒税収入に関する事項にとどまらず、酒類の品目、製成数量や販売(消費)数量、酒類の製造工程図から酒類容器のリサイクルまで、酒類に関するありとあらゆるデータがまとめられている資料(令和6年分は138ページもあります)です。

(1)国内市場の状況

少子高齢化や人口減少等の人口動態の変化、消費者の低価格志向、ライフスタイルの変化や嗜好の多様化等により、国内市場は全体として縮小傾向にあります。特にビールの数量が大きく減少しており、これはビールから低価格の発泡酒やチューハイなどのリキュール等に消費が移行していることが一因と考えられます。

(2)日本産酒類の輸出の状況

日本産酒類の輸出については、清酒(日本酒)やウイスキー等の日本産酒類の国際的な評価の高まり等を背景に、年々増加傾向にあります。

令和5年の輸出金額は、1,344億円となり、過去最高となった令和4年に次ぐ水準です。

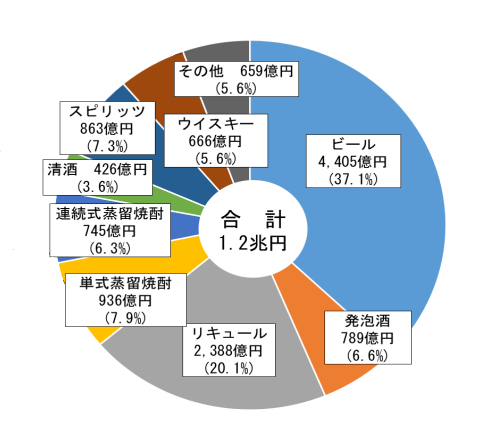

酒税収入の内訳

(令和4年度国税収入76.3兆円の内訳)

・消費税 23.1兆円(30.2%)

・所得税 22.5兆円(29.5%)

・法人税 14.9兆円(19.6%)

・揮発油税 2.1兆円(2.7%)

・酒税 1.2兆円(1.6%)

・その他 12.5兆円(16.4%)

国税収入76兆円のうち、酒税は1.2兆円であり全体の1.6%の割合を占めています。なお、酒税収入1.2兆円のうち、37.1%はビールが占めていて、次いで20.1%のリキュールが2番目となっています。

平成13年度は一般酒販店が7割を占めていましたが、令和3年度においてはスーパーマーケット、コンビニエンスストア、量販店の割合が6割になり、一般酒販店は2割ほどとなり、販売形態の変化が見て取れます。

これら以外にも様々データが載っておりますので、お酒が好きな方はぜひ一度ご覧になってみてはいかがでしょうか。

8月のこよみ

□法人税中間納付期限

12月決算法人・・・9月2日

(前期の法人税20万超の場合)

□消費税の中間納付期限

9月決算・12月決算・3月決算法人・・・9月2日

(前期分の消費税額によります)

夏期休暇のお知らせ

平素は格別のお引き立てを頂き厚くお礼申し上げます。

誠に勝手ながら下記の期間を夏期休暇とさせていただきます。

2024年8月13日(火)~8月15日(木)

皆様にはご不便をお掛けしますが、何卒よろしくお願いいたします。

ご依頼やお問合せなどは、お早めにご依頼いただければと思います。

マイナンバーカードの普及率

総務省は、このほど、マイナンバーカードの保有状況の公表を行いました。

令和6年7月21日(日)時点で、交付枚数の累計が100,337,883枚となり、平成28年1月から始まったマイナンバーカードの交付が、8年かけてとうとう1億枚を突破しました。なお人口に対する割合は80.0%となり8割に達しました。

|

H29年3月

|

1,071万枚(8.4%)

|

|

H30年3月

|

1,367万枚(10.7%) +296万枚

|

|

R 1年3月

|

1,656万枚(13.0%) +289万枚

|

|

R 2年3月

|

1,973万枚(15.5%) +317万枚

|

|

R 3年3月

|

3,344万枚(26.3%) +1,371万枚

|

|

R 4年3月

|

5,375万枚(42.4%) +2,031万枚

|

|

R 5年3月

|

8,439万枚(67.0%) +3,064万枚

|

|

R 6年3月

|

9,866万枚(78.6%) +1,427万枚

|

国税庁が毎年作成するパンフレットに「暮らしの税情報」というものがあります。

所得税や消費税から、給与・年金や退職金関係、不動産関係や贈与税や相続税など、個人の方が関わる身近な税金についてのことが書かれています。この「暮らしの税情報」の令和6年度版が7月中に各税務署の窓口に設置される予定となっています。各種税金に関して、非常にわかりやすく、かつ、網羅的に書かれているため、すごく良い冊子です。税務署の近くに行かれる際には、ぜひお立ち寄りになって手に取ってみてください。

また、内容について詳しく知りたい項目がありましたら、井澤事務所の担当者までお声がけください。

令和6年度の路線価発表

7月1日に国税庁は令和6年分の路線価図を発表しました。

この路線価とは、道路に面する宅地の1㎡当たりの評価額のことをいい、路線価が定められている道路に接する土地の評価に使います。毎年1月1日時点で評価され、7月初旬に発表されます。

令和6年分の路線価は、令和6年1月1日から12月31日までの間に相続等により取得した土地を評価する場合に使います。

よって、令和5年12月31日に相続が発生した場合には令和5年7月に発表された令和5年分の路線価を用い、令和6年1月1日に相続が発生した場合には令和6年7月の発表を待って、令和6年分の路線価で評価を行うことになります。たった1日の違いで評価額が変わることがあり得るわけです。

土地の評価額については、路線価を用いて計算する相続税評価額以外にも下記のものがあります。

① 固定資産税路線価

市区町村が算出して、毎年4月~6月頃に発表するもので、この固定資産税路線価から求められる固定資産税評価額が、固定資産税、登録免許税、不動産取得税等の算定に用いられます。

なお、固定資産税路線価は3年に一度評価替えされ、公示価格の70%程度の評価額となるように設定されています。

② 公示価格

公示価格には、国土交通省が算出する「公示地価」と各都道府県が算出する「基準地価」があります。

③ 公示地価

国土交通省が毎年1月1日時点の全国の標準地の1㎡あたりの価格調査を行い、毎年3月下旬に公表されます。

この公示価格は「路線価」や「固定資産税路線価」の基準になっています。「路線価」の発表が7月と遅くなっているのも、3月に発表される「公示価格」を参考にしているからです。

④ 基準地価

各都道府県が毎年7月1日時点の全国の標準地の1㎡あたりの価格を調査し、毎年9月下旬に公表します。

路線価図は国税庁のホームページから調べることができます。

相続の事前対策として、土地の評価をあらかじめ見積もっておきたい場合には参考になります。

6月分の給与計算から定額減税の対応が必要となりましたが、6月分の給与計算時に引ききれない定額減税額の残高がある場合には、7月以降の給与計算・賞与計算において天引きする所得税を減額(手取りが増える)していく必要があります。引きすぎたりすることがないように、気をつけましょう。

7月のこよみ

□法人税中間納付期限

11月決算法人・・・7月31日

(前期の法人税20万超の場合)

□消費税の中間納付期限

8月決算・11月決算・2月決算法人・・・7月31日

(前期分の消費税額によります)

ETCのインボイス

高速道路を通行する際に支払うETC料金ですが、通常は、ETCカードで決済するため紙の領収書をもらうことはありません。

では、ETCのインボイスはどうやって取得・保管すればいいのでしょうか。

ETCカードで決済した高速道路の利用明細は、ETC利用照会サービスというホームページ上で確認することができます。

このETC利用照会サービスを利用するためには、下記の情報が必要となります。

①ETCカード番号

②メールアドレス

③過去の利用年月日

④車両番号

⑤車載機管理番号

このETC利用照会サービスより、ETCのインボイスがダウンロードできます。

ETCのインボイスですが、毎回ダウンロードして保管する必要はありません。

最初の1回、利用した高速道路会社ごとに1枚、利用証明書(インボイス)をダウンロードするだけで問題ありません。

手間はかかりますが、ETC利用照会サービスの初回の登録はしておくようにしましょう。

令和6年5月、国税庁は令和5年分の所得税、消費税及び贈与税の確定申告状況について発表しました。

所得税の確定申告人員については2,324万人(対前年比+1.3%)で、平成26年以降、ほぼ横ばいで推移しています。

この所得税の確定申告人員のうち、e-Taxの利用によるものは1,604万人(対前年比+7.3%)で、前年分から109万人増加しました。なお、e-Taxによる申告は、全体の総数の約7割となっています。

特に、スマホ申告の件数や、マイナンバーカードを使用した申告件数がここ数年で大幅に増加しています。これは、マイナンバーカードの普及率が上がったことと連動しており、また、マイナポータル連携など、インターネットを利用してデータ連携が使いやすくなってきたことも影響していることが読み取れます。

そして、令和5年分の申告で一番影響が見られたのが、個人事業者の消費税の申告件数です。

令和5年分の個人事業者の消費税の申告件数は、197万件(対前年比+86.9%)で、前年分から91万件も増加しました。

もちろんこれは、令和5年10月から開始したインボイス制度の影響であることは言うまでもありません。今まで免税事業者だった個人事業主が、インボイス制度に合わせて、インボイス発行事業者に登録したことで消費税の申告義務が出てきたからです。これに伴い、消費税の納税額も前年分から9.1%増加しています。